Hypotéka pro OSVČ- jak těžké je hypotéku získat a jak banky vypočítávají váš příjem? Zjistěte, zda máte šanci na schválení hypotéky i při uplatňování paušálních výdajů anebo v režimu paušální daně. Získání hypotéky pro OSVČ je složitější než hypotéka pro zaměstnance, ale rozhodně to není nemožné. Pokud jste podnikatel a chcete si pořídit vlastní nemovitost, budete se muset připravit na to, že banky budou vaše příjmy posuzovat jinak než u běžného zaměstnání.

Pro OSVČ platí při žádosti o hypotéku specifické podmínky, které se liší od podmínek pro zaměstnance. Banky se zaměřují na několik klíčových faktorů:

Pro banky je klíčové, jaký příjem OSVČ prokazuje. Ten může být výrazně nižší, než jaký podnikatel skutečně vydělává, zvláště pokud používá metodu skutečných nákladů. Banky se při posuzování žádosti o hypotéku řídí příjmy uvedenými v daňovém přiznání a mají dva základní přístupy:

1. OSVČ uplatňující skutečné náklady

Banky pracují s daňovým základem po odečtení nákladů a sledují dlouhodobou stabilitu příjmů. Pokud má OSVČ vysoké výdaje, může být vypočítaný příjem nižší než skutečný obrat.

2. OSVČ uplatňující paušální výdaje

Banky posuzují upravený obrat na základě stanoveného procenta výdajů (např. 60 % u služeb nebo 40 % u svobodných povolání). Každá banka má jiný přístup – některé používají vlastní koeficienty, které mohou zvýšit uznatelný příjem.

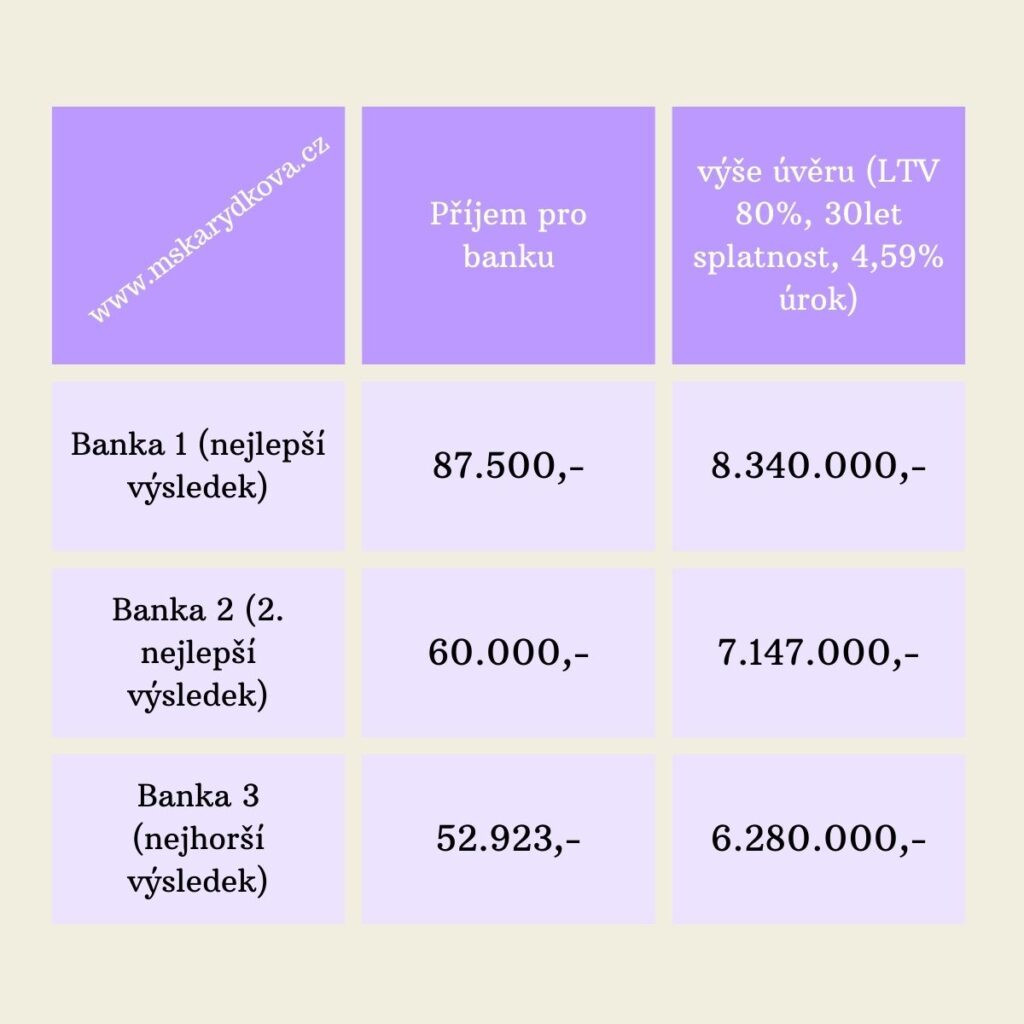

Jak bude vycházet váš příjem pro banku s paušálním výdajem (podáváte daňovko)?

Řekněme, že podnikáte v oboru IT a daníte paušálním výdajem 60%; obrat na ř. 101 máte 1.500.000,- a daňový základ máte 600.000,

A co teprve, když jste v režimu paušální daně (nepodáváte daňovko).

Takto vypadá srovnání výše úvěru, když je vaše měsíční fakturace 100tis.

Pro podnikatele v oblasti IT existují speciální možnosti, jak získat hypotéku, které nejsou běžné pro všechny obory. Některé banky umožňují schválení úvěru na základě obratu na účtu za určité období, například za poslední 3 až 6 měsíců. Tento způsob posuzování příjmů je výhodný pro ty, kteří mají stabilní a pravidelný příjem, ale třeba nemají úplně ideálně zpracované daňové přiznání nebo uplatňují paušální výdaje.

Tento přístup však není dostupný u všech bank – většina finančních institucí stále spoléhá na tradiční způsoby výpočtu příjmů, jako jsou daňová přiznání a skutečné náklady. Nicméně některé banky se specializují na podnikatele v oblasti IT a nových technologií a jsou ochotny posuzovat podnikatele více flexibilně. V těchto případech je možné použít nižší koeficient paušálních výdajů nebo dokonce pouze prohlásit výdaje, což může významně zvýšit příjem, který banka zohlední při posuzování žádosti o hypotéku. Tato flexibilita se týká zejména OSVČ v oblasti IT, kteří mají stabilní příjmy z příkazních smluv apd.

Získání hypotéky pro OSVČ je náročnější než pro zaměstnance, ale správnou přípravou lze výrazně zvýšit šance na úspěch. Klíčové je optimalizovat daňové přiznání a vybrat banku s nejvhodnějším přístupem k OSVČ.

Pokud si nejste jistí, ozvěte se mi. Stačí mi buď napsat na email nebo vyplnit hypoteční dotazník s přiložením daňového přiznání.